Article de Blog

La réduction d’impôt IR-PME repasse à 25%

Date de publication : 11.05.21

Le taux de réduction d’impôt sur le revenu pour la souscription au capital de PME est à nouveau effectif au taux de 25%, du 9 mai 2021 au 31 décembre 2021.

Le dispositif IR-PME

L’article 199 terdecies-0 A du Code Général des Impôts prévoit que les contribuables qui souscrivent au capital d’une PME peuvent bénéficier d’une réduction de leur impôt sur le revenu, sous certaines conditions.

Pour bénéficier de cette réduction d’impôt dite « Madelin », il est notamment nécessaire que la société qui bénéficie des souscriptions :

- ne soit pas en difficulté au sens du droit de l’Union Européenne,

- qu’elle exerce une activité industrielle, commerciale, artisanale, agricole ou libérale,

- qu’elle compte au moins deux salariés à la clôture de l’exercice qui suit la souscription (ou un salarié pour les activités artisanales).

Le(s) taux de la réduction d’impôt

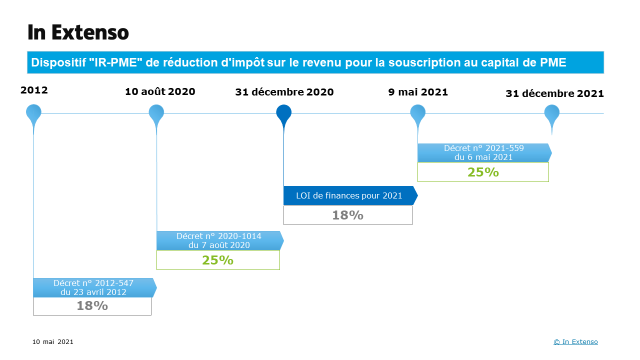

Depuis 2012, le taux « normal » de la réduction d’impôt est de 18% du montant des sommes apportées au titre de souscriptions en numéraire. La loi de finances pour 2018 est ensuite venue prévoir un taux « exceptionnel » de 25 %, initialement applicable pour les versements effectués jusqu’au 31 décembre 2018.

Problème, l’effectivité de ce type de taux dérogatoire est soumise à la validation préalable de la Commission européenne, au titre des règles applicables en matière d’aides d’États.

La Commission Européenne ayant finalement donné son accord le 26 juin 2020 (entre temps, chaque loi de finances était venue décaler d’un an la fin de la mesure), le décret n° 2020-1014 du 7 août 2020 a rendu effectif le taux de 25% à compter du 10 août 2020, mais seulement jusqu’au 31 décembre 2020, ainsi que le prévoyait la loi de finances pour cette année-là.

[EBOOK] Aides à l’embauche du plan de relance : nouvelle prolongation

Nouveauté

- La loi de finances pour 2021 a, à son tour, allongé d’un an la fin de la mesure exceptionnelle, en prévoyant une application jusqu’au 31 décembre 2021.

Nouvelle difficulté, la réponse de la Commission européenne étant à nouveau requise, il a fallu patienter quelques mois pour savoir si le taux de 25% pourrait s’appliquer à l’avenir ; et dans l’intervalle, c’est le taux « normal » de 18% qu’il convenait d’appliquer.

La Commission ayant donné son accord le 31 mars 2021, le décret n° 2021-559 du 6 mai 2021 est venu rendre à nouveau effectif le taux de 25% à compter du 9 mai 2021, et ce jusqu’au 31 décembre 2021.

À propos de L'auteur

Till Jouaux

Référent juridique national

Till est Responsable Juridique National au sein du groupe In Extenso. Il a pour mission d’animer le métier juridique auquel participent près de 400 collaborateurs dans toute la France. Depuis 2022 il co-anime le groupe de travail fiscalité internationale d’ETL Global, un réseau de professionnels spécialisés dans la comptabilité, le droit et la fiscalité présent dans plus de 50 pays.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire