Article de Blog

Déclaration des revenus de 2024 : les dernière nouveautés à ne pas manquer

Date de publication : 08.04.25

La nouvelle campagne déclarative débute, et cette année encore, il est essentiel de bien appréhender les nouvelles dispositions fiscales et de faire des choix afin de déclarer vos revenus de manière optimale.

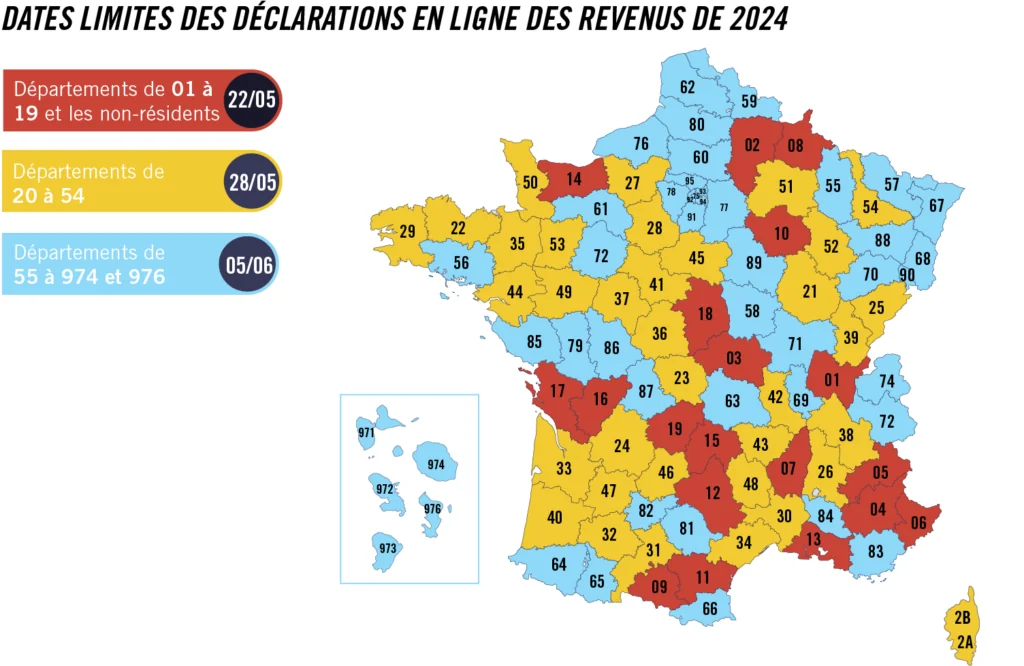

Calendrier fiscal d’avril à juin 2025

Le service de déclaration en ligne des revenus de 2024 ouvre le jeudi 10 avril 2025.

Les dates limites de déclaration varient en fonction du lieu de résidence du contribuable et de la typologie du déclarant :

Pour les déclarations au format papier, la date limite est fixée au 20 mai 2025 (le cachet de La Poste faisant foi) et concerne exclusivement les personnes qui ne peuvent pas déclarer leurs revenus en ligne.

Principales nouveautés

Chaque année la campagne est marquée par un certain nombre de nouveautés qui peuvent, si vous êtes concernés, avoir un impact sur les modalités de déclaration ou encore sur le montant de l’impôt dû.

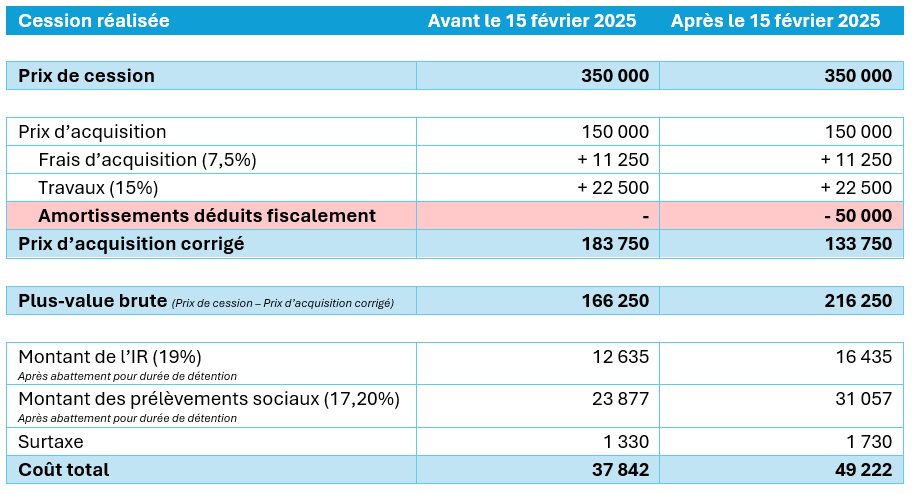

Loueur en meublé non professionnel (LMNP) – Fin de l’avantage fiscal en matière de plus-value immobilière

Lors de la vente d’un logement ayant fait l’objet d’une location meublée non professionnelle, les amortissements déduits pendant la période de location doivent désormais être pris en compte pour le calcul de la plus-value immobilière.

Le montant des amortissements déduits est soustrait du prix d’achat du bien, ce qui augmente la plus-value soumise à l’impôt.

Cette nouvelle disposition s’applique aux cessions réalisées depuis le 15 février 2025 et aura donc un impact sur la campagne IR 2026.

Cette mesure ne s’applique pas :

➡️ Aux logements situés dans certaines résidences-services et établissements pour personnes âgées ou handicapées

➡️ Aux personnes bénéficiant du régime micro-BIC (seuls sont concernés les contribuables imposés selon le régime réel)

Exemple : cession d’un logement détenu depuis 15 ans

Suppression de la réduction d’impôt accordée aux adhérents de centres de gestion ou d’associations agréés (OGA)

La réduction d’impôt accordée aux adhérents de centres de gestion ou d’associations agréés est supprimée, et en contrepartie, les dépenses exposées, ouvrant antérieurement droit à la réduction d’impôt, sont désormais déductibles du résultat imposable.

Pour rappel, cette réduction d’impôt était égale aux 2/3 des dépenses exposées pour la tenue de la comptabilité et pour l’adhésion à un OGA, dans la double limite de 915€ par an et du montant de l’impôt sur le revenu dû.

Réduction d’impôt pour dons

Le dispositif dit « Coluche » permettant de porter à 75 % le taux de la réduction d’impôt pour les « versements effectués au profit d’organismes sans but lucratif qui procèdent à la fourniture gratuite de repas à des personnes en difficulté, qui contribuent à favoriser leur logement ou qui procèdent, à titre principal, à la fourniture gratuite de soins (…) à des personnes en difficulté » dans la limite d’un plafond majoré de 1 000 € est :

- Pérennisé, dans un contexte où ces organisations d’aide aux personnes en difficulté connaissent des besoins croissants et où le nombre de bénéficiaires augmente ;

- Applicable, de façon pérenne, aux organismes sans but lucratif luttant contre les violences domestiques pour les versements réalisés à compter du 15 février 2025.

Renforcement des obligations déclaratives pour le crédit d’impôt relatif aux services à la personne

Les obligations déclaratives du contribuable sont renforcées avec l’ajout de nouvelles mentions à renseigner :

- La nature de l’organisme prestataire ;

- L’identité de la personne morale ou physique fournissant les services auxquelles elles ont été versées.

Contribution Différentielle sur les Hauts Revenus (CDHR)

Instaurée par la loi de finances pour 2025, la CDHR a pour but d’assurer une imposition minimale de 20% du revenu fiscal de référence retraité, pour les contribuables percevant des revenus supérieurs à certains seuils (250 000 € pour les contribuables célibataires, veufs, séparés ou divorcés ou 500 000 € pour les contribuables en couple soumis à une imposition commune).

Les dispositions légales et réglementaires en vigueur à ce jour (sous réserve de modifications ultérieures) prévoient une application de la CDHR aux seuls revenus de l’année 2025 et fixent les obligations suivantes :

- Le versement d’un acompte dès 2025 (paiement à effectuer entre le 1er et le 15 décembre 2025). Une majoration de 20% est prévue en cas de défaut ou de retard de paiement de l’acompte, ainsi qu’en cas de sous-évaluation importante du montant.

- La détermination du montant définitif de la CDHR en 2026 afin de pouvoir compléter la déclaration d’impôt sur le revenu et verser, le cas échéant, le solde de la contribution.

Bien que cette nouvelle contribution soit déclarée lors de la prochaine campagne IR, il est primordial, pour les contribuables concernés, de calculer dès cette année un montant estimé de la CDHR pour pouvoir effectuer le versement de l’acompte prévu en décembre 2025.

Réforme du régime fiscal des management packages

Les management packages sont des dispositifs d’intéressement qui permettent aux dirigeants et salariés d’entrer au capital de leur entreprise afin de les associer à la création de valeur.

En ce qui concerne le régime fiscal des gains de cessions issus des plans d’investissement des dirigeants et salariés, les décisions du Conseil d’État ont parfois permis à l’administration fiscale de requalifier ces gains en traitements et salaires, dès lors qu’un lien avec les fonctions du bénéficiaire était clairement établi.

Toutefois, face à la diversité des pratiques en matière de « management packages », la distinction entre ce qui relève des plus-values et des revenus de nature salariale, peut parfois s’avérer difficile.

Pour mettre fin à cette incertitude, la loi de finances pour 2025 a « clarifié » le régime fiscal applicable aux gains des management packages :

- Une partie des gains est assimilée à une plus-value de cession de valeurs mobilières dans la limite d’un plafond défini en fonction de la performance financière de l’entreprise au cours de la période de détention du titre ;

- L’excédent est de nature salariale, imposée dans la catégorie des traitements et salaires.

À noter également que les titres souscrits ou acquis à compter du 15 février 2025, et visés par ce nouveau régime, ne peuvent plus figurer sur un plan d’épargne en actions.

Arbitrage : flat tax ou barème progressif

La déclaration des revenus est le moment de formuler un choix entre l’imposition suivant le barème progressif ou le prélèvement forfaitaire unique (PFU) également appelé « flat tax » pour :

- Les revenus de capitaux mobiliers (placements, dividendes…) et les plus-values de cession de valeurs mobilières ;

- Les plus-values de cession d’actifs numériques (cryptomonnaies) réalisées à titre non-professionnel.

Le PFU constitue le régime de droit commun pour ces revenus avec un imposition au taux de 30% (dont 12,8% au titre de l’impôt sur le revenu et 17,2% au titres des prélèvements sociaux). Ainsi, sans action de la part du contribuable, ce mode d’imposition est automatiquement appliqué.

Toutefois, il est possible d’opter pour l’imposition de ces revenus selon le barème progressif de l’impôt sur le revenu.

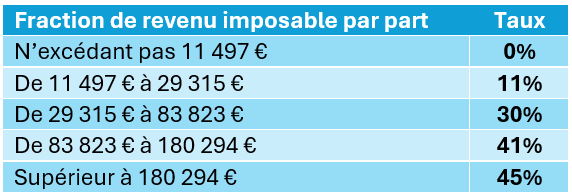

Barème applicable aux revenus de 2024

Cette option doit être expresse et formulée lors du dépôt de votre déclaration annuelle des revenus en cochant une case spécifique de la déclaration 2042.

Cette option est :

- Annuelle ;

- Irrévocable une fois le délai de dépôt de la déclaration expiré ;

- Et globale (l’option globale pour la cryptomonnaie est indépendante de l’option globale pour les revenus de capitaux mobiliers et plus-values de cession de valeurs mobilières).

Il convient ainsi, chaque année, de déterminer au niveau du foyer fiscal le mode d’imposition le plus favorable.

Volet social pour les travailleurs indépendants

La déclaration inclut également un volet « social » spécifique avec des rubriques permettant de déterminer, à partir du revenu fiscal, l’assiette servant au calcul des cotisations et contributions sociales personnelles.

Les informations collectées par l’administration fiscale sont ensuite automatiquement transmises à :

- L’URSSAF (ou CGSS) du contribuable ;

- La caisse de retraite des professions libérales.

Cela concerne également les travailleurs non-salariés agricoles ainsi que les praticiens et auxiliaires médicaux.

Gérer mes biens immobiliers – Déclaration d’occupation

Les obligations déclaratives concernant les locaux d’habitation ont été précisées et renforcées afin d’éviter les erreurs d’émission d’avis d’imposition.

Nouvelles mentions pour les propriétaires

Conformément aux modalités déclaratives précisées par le décret n°2024-1162 du 4 décembre 2024, les propriétaires doivent désormais déclarer :

- L’adresse, la nature et la surface des locaux ;

- Lorsqu’ils en ont la jouissance : la nature de l’occupation et, le cas échéant, la date de début et de fin de la période de vacance ;

- Pour chaque occupant : les éléments d’identification de celui-ci et la date de début et de fin d’occupation ;

- Lorsque l’occupant est un tiers : le mode d’occupation et, le cas échéant, le type de location, le classement du bien en meublée de tourisme et les éléments d’identification du gestionnaire de location ;

- En cas de vacance du local : le motif de celle-ci ;

- En cas de location meublée : le numéro SIREN attribué au propriétaire au titre de son activité en meublé.

La déclaration d’occupation doit en principe être réalisée chaque année afin de déclarer avant le 1er juillet la situation d’occupation au 1er janvier de l’année. Une dispense est toutefois prévue lorsqu’aucun changement dans les informations transmises n’est intervenu depuis la dernière déclaration.

Nouvelle obligation pour les tiers occupants de locaux à usage de résidence secondaire

Les personnes qui occupent, sans en être propriétaires, des locaux meublés conformément à leur destination d’habitation autre qu’à titre principal sont tenues d’indiquer à l’administration fiscale, sur la déclaration des revenus (2042), l’adresse et les éléments d’identification de ces locaux ainsi que de leurs propriétaires.

À propos de L'auteur

Corentin Py

Manager technique, diplômé d'expertise-comptable

Au sein de la Direction Technique, Corentin a pour mission d’assurer une veille technique et réglementaire principalement dans les domaines de la comptabilité, de la fiscalité, ainsi que de participer à l’animation du réseau In Extenso sur ces sujets.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire