Article de Blog

Apprentissage en 2025 : un tremplin vers l’emploi fragilisé par les orientations budgétaires

Date de publication : 11.04.25

Analyse des incidences pour les entreprises et les apprentis

Après la réduction des aides à l’embauche des apprentis pour les entreprises, le gouvernement a notamment abaissé le plafond d’exonération des cotisations sociales, impactant directement le salaire net des apprentis. Ces mesures soulèvent une inquiétude quant à l’attractivité et l’accessibilité de ce modèle de formation.

Considéré comme un tremplin vers l’emploi, l’apprentissage est une formule gagnante pour tous.

Pour l’apprenti, c’est l’occasion de combiner formation théorique et expérience concrète en entreprise, d’obtenir un diplôme tout en étant rémunéré et d’acquérir une expérience qui facilite son insertion professionnelle.

De son côté, l’employeur accueil un salarié qui sera formé aux méthodes de l’entreprises dans le cadre d’un dispositif attractif avec des aides financières et un barème de rémunération adapté.

Cependant, deux décrets introduisent des modifications significatives et viennent bouleverser ce dispositif :

- Le décret n° 2025-174 du 22 février 2025 diminue le montant des aides financières, tandis que la loi de financement de la sécurité sociale pour 2025 modifie les règles d’exonération et d’assujettissement à cotisations sociales.

- Le décret n°2025-290 du 28 mars 2025 abaisse le plafond d’exonération des cotisations sociales de 79 % à 50 % du SMIC.

Décryptage de ces évolutions et de leurs conséquences.

Les nouvelles mesures sur les salaires des apprentis

Pour favoriser l’emploi des jeunes en formation, les apprentis bénéficiaient jusqu’à présent d’une exonération de cotisations sociales équivalant à 79 % du SMIC (soit environ 1 800 € bruts).

De plus, ils étaient exemptés de CSG et de la CRDS.

Toutefois, compte tenu des dépenses importantes que ces mesures représentaient pour l’État, la réforme prévoit des ajustements qui entrainent notamment une baisse des salaires nets des apprentis.

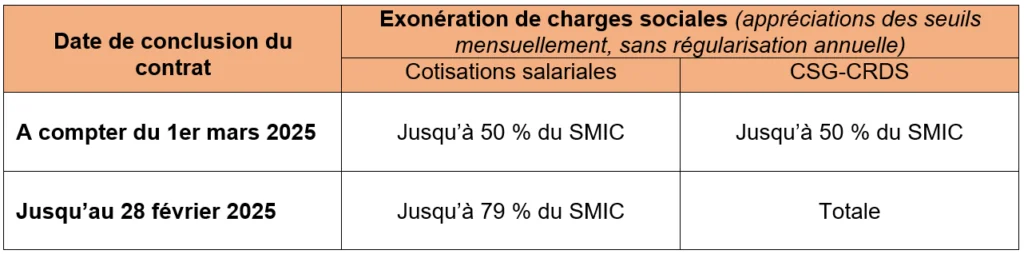

1. Réduction du plafond d’exonération des cotisations salariales

Pour les contrats d’apprentissage conclus à partir du 1er mars 2025, le plafond d’exonération des cotisations salariales (hors prévoyance et frais de santé) est passé à 50 % du SMIC (contre 79 % du SMIC auparavant).

En pratique :

- Les contrats d’apprentissage conclus au plus tard le 28 février 2025 conservent le plafond d’exonération à 79 % du SMIC (jusqu’au terme du contrat).

- Pour les contrats conclus depuis le 1er mars 2025, le plafond d’exonération passe à 50 % du SMIC ; le salaire net à payer de l’apprenti sera donc moindre.

2. Nouvel assujettissement aux cotisations sociales

Jusqu’à présent, l’exonération des CSG-CRDS concernait la totalité des rémunérations des apprentis, y compris les contributions patronales de prévoyance et santé. En revanche, les sommes issues de l’épargne salariale (intéressement, participation, abondement employeur) ne bénéficiaient pas de cette exonération.

Selon le nouveau régime applicable, les rémunérations des apprentis dépassant 50 % du smic sont assujetties à CSG-CRDS.

Par ailleurs, il est à noter que, jusqu’à présent, du fait de l’exonération totale de CSG, la rémunération des apprentis était totalement exonérée de taxe sur les salaires, et ce quel que soit l’effectif de l’entreprise.

L’assujettissement partiel du salaire des apprentis à la CSG-CRDS (au-delà de 50 % du SMIC) impacte la taxe sur les salaires. Selon le nouveau régime social, cette exonération est fonction de l’effectif de l’entreprise :

- Pour les employeurs d’au maximum 10 salariés, la rémunération des apprentis reste toujours exonérée de taxe sur les salaires. L’article 231 bis I, 1 du CGI prévoit une exonération spécifique de taxe sur les salaires pour les entreprises de 10 salariés au plus ;

- Pour les employeurs de plus de 10 salariés, la part de la rémunération des apprentis soumise à la CSG sera assujettie à la taxe sur les salaires.

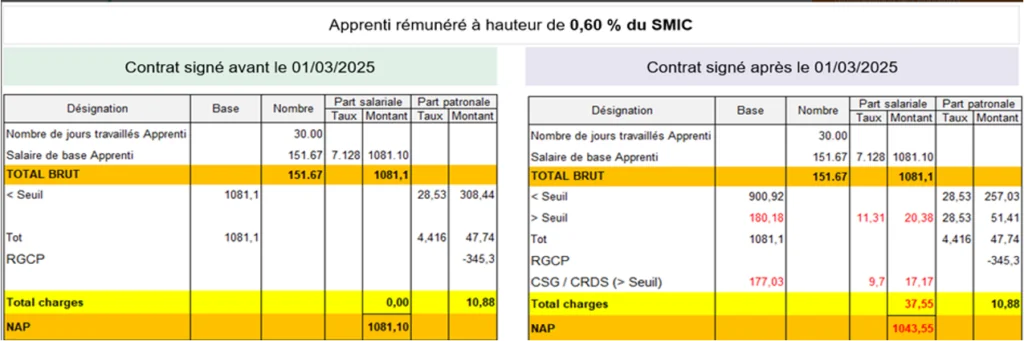

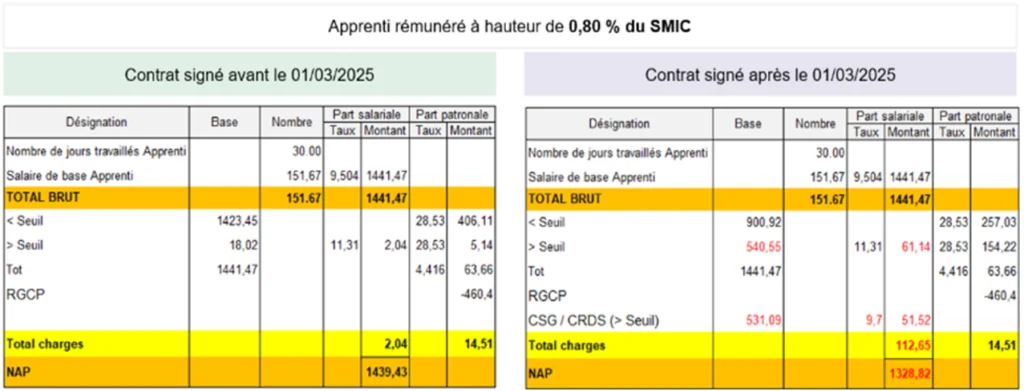

3. Une réforme qui diminue le net à payer des apprentis

Cette 1ère illustration pour un apprenti rémunéré à hauteur de 60 % du SMIC révèle une perte de salaire net estimée à 37.55 €.

Cette 2nde illustration pour un apprenti rémunéré à hauteur de 80 % du SMIC révèle une perte de salaire net est estimée à 110,61 €.

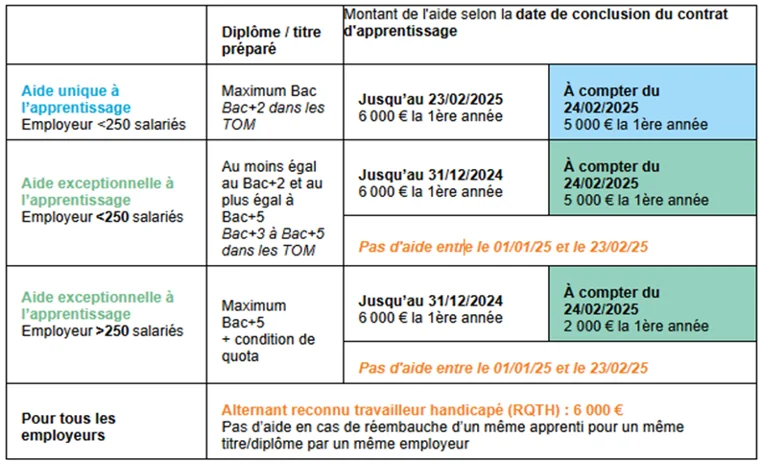

Diminution des aides à l’apprentissage : aide unique et aide exceptionnelle

Pour les contrats conclus à compter du 24 février 2025, l’aide versés aux employeurs de moins de 250 salariés diminue de 1 000 €.

Il est à noter que, malgré cette diminution des aides, le contrat d’apprentissage demeure, à date, le contrat aidé le plus attractif du point de vue du coût patronal.

La réforme introduit également une nouvelle contrainte pour bénéficier des aides. Le bénéfice des aides (aide unique ou aide exceptionnelle) est désormais conditionné à la transmission à l’OPCO du contrat d’apprentissage au plus tard 6 mois après sa conclusion (art. 1 du décret n° 2025-174 du 22 février 2025).

Pour les contrats en cours à la date d’entrée en vigueur du décret :

- Contrats d’apprentissage préparant à un diplôme au plus égal au Bac conclus du 1er janvier au 23 février 2025 : transmission du contrat à l’OPCO au plus tard 6 mois après sa conclusion ;

- Contrats d’apprentissage conclus du 1er janvier 2023 au 31 décembre 2024 (et contrats de professionnalisation conclus du 1er janvier 2023 au 30 avril 2024) : transmission du contrat à l’OPCO au plus tard le 30 juin 2025.

Obligation participative de l’employeur pour les Bac +3 et plus

Pour les formations préparant à un diplôme au moins égal au niveau Bac +3, l’employeur devra contribuer à la prise en charge des contrats d’apprentissage (art. 192 de la loi de finances pour 2025 modifiant l’art. L. 6332-14 du code du travail).

La prise en charge par l’OPCO sera ainsi réduite. La participation de l’employeur pourra être proportionnelle au niveau de prise en charge dans la limite d’un plafond, ou fixée à une somme forfaitaire. Pour les formations assurées en distanciel, les niveaux de prise en charge fixés par les branches pourront être modulés.

Nos préconisations

La réforme de l’apprentissage intervient en cours d’année scolaire, soit à un moment ou peu de contrats d’apprentissage sont conclus (ou en tout état de cause, dans des situations très particulières), limitant son effet immédiat.

Cependant, ces mesures pourraient freiner la mobilité des jeunes en formation. Face à une éventuelle perte de salaire net, certains privilégieront la stabilité en restant dans leur entreprise, même si elle ne répond pas entièrement à leurs attentes, notamment en matière de formation.

De leur côté, les employeurs pourraient hésiter à recruter un apprenti en milieu d’année, limitant ainsi les opportunités de reconversion ou de réorientation pour les jeunes.

L’incidence de cette réforme sera bien plus marquée lors de la prochaine rentrée scolaire. Avec une hausse du coût employeur, les entreprises devront adapter leur stratégie de recrutement.

Cependant, même dans ce contexte, le contrat d’apprentissage demeure encore de loin le contrat aidé le plus attractif.

Il n’est donc pas question d’y renoncer. En revanche, il est plus que jamais essentiel d’être vigilant :

- sur la RQTH (reconnaissance de la qualité de travailleur handicapé) que détiendrait un apprenti recruté,

- mais également sur le dépôt des contrats d’apprentissage auprès de l’OPCO (délai de 6 mois). Même en cas de rupture anticipée du contrat d’apprentissage, cette démarche doit être achevée pour garantir (au prorata) le versement de l’aide et le droit aux exonérations sociales.

Avec la baisse des salaires nets, les apprentis, qui demeure parmi les plus bas salaires de l’entreprise, pourraient espérer un effort salarial de la part des entreprises. Sans un effort sur leurs salaires, l’apprentissage pourrait perdre en attractivité auprès des jeunes.

Enfin, il apparait également très probable que les apprentis concernés ne seront pas nécessairement informés de cette évolution (assujettissement à cotisations sociale et à CSG-CRDS à partir de 50 % du SMIC) et n’y seront peut-être pas sensibilisés par leur C.F.A. Aussi, un effort de pédagogie sera nécessaire pour expliquer ces évolutions aux apprentis.

À propos de L'auteur

Camille Lesne

Manager Conseil Social

Camille Lesné accompagne les chef(fe)s d’entreprise de la région Provence-Alpes-Côte d’Azur dans les agences d’Aix-en-Provence et Toulon La Farlède. Elle intervient en conseil social, droit du travail et dans la gestion de la paie.

Elodie Tabel-Diffaza

Directrice Marché Conseil Social et Paie

Spécialisée en droit social et droit de la protection sociale complémentaire, Elodie a rejoint le groupe In Extenso en 2008 en tant que Directrice Marché Conseil Social et Paie

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire