Infographie

Infographie – CCN Métallurgie, prévoyance et frais de santé – Et c’est parti !

Date de publication : 28.07.22

Alors que, jusqu’à présent, la branche de la métallurgie ne disposait d’aucun régime national en matière de prévoyance lourde (incapacité, invalidité, décès) et de frais de santé, c’est désormais chose faite.

La nouvelle convention collective nationale de la métallurgie signée le 7 février 2022 contient désormais un titre XI et une annexe 9 consacrés à ces sujets. Les nouvelles obligations, notamment financières, qu’elle fait peser sur les entreprises de la branche ont vocation à s’appliquer le 1er jour du mois suivant la date de publication de l’arrêté d’extension, et en tout état de cause au plus tôt au 1er janvier 2023. A noter que la branche a, par un accord signé le même jour, organisé des régimes frais de santé et prévoyance ad hoc, qui seront proposés par des organismes assureurs labellisés.

Mais de quoi s’agit-il, que doivent faire les entreprises pour se préparer à ces évolutions ? In Extenso vous répond en images, et vous accompagne dans la mise en place ou l’adaptation de vos régimes.

De quoi s’agit-il ?

Qui est concerné ?

Les nouveaux régimes de prévoyance lourde et de frais de santé ont vocation à s’appliquer dans toutes les entreprises de la branche, quel que soit leur effectif, et qu’elles soient ou non adhérentes aux organisations patronales.

Elles doivent y affilier l’ensemble de leurs salariés sans condition d’ancienneté, en ce y compris les VRP et les travailleurs à domicile.

Prévoyance lourde : quelles garanties et quel financement ?

Le régime prévoit les garanties suivantes :

- Incapacité temporaire de travail,

- Invalidité,

- Capital décès,

- Rente éducation.

Ces garanties doivent être financées par une cotisation minimale garantie fixée à :

- Pour les cadres et assimilés, 1,12% de la rémunération dans la limite de la tranche 2, dont 100% doit être pris en charge par l’employeur

- Pour les non cadres (hors assimilés), 0,6% de la rémunération dans la limite de la tranche 2, dont au moins 43% doit être pris en charge par l’employeur.

Frais de santé : quelles garanties et quel financement ?

Un socle minimal de garanties doit être proposé, l’employeur devant s’engager à financer 50% de la cotisation globale correspondante.

Des garanties additionnelles peuvent être mises en place dans l’entreprise. Selon qu’elles sont ou non obligatoires, l’employeur doit également, ou non, contribuer à leur financement à hauteur de 50% de la cotisation correspondante.

-Soit en sollicitant l’un des cas de dispense autorisés, sous réserve éventuellement de produire les justificatifs nécessaires ;

-Soit en sollicitant, dans les cas et conditions autorisés, le paiement d’un « versement santé » se substituant au financement patronal du régime et leur permettant de financer une autre couverture souscrite par ailleurs.

A lire : Entreprises individuelles et EIRL, quoi de neuf ?

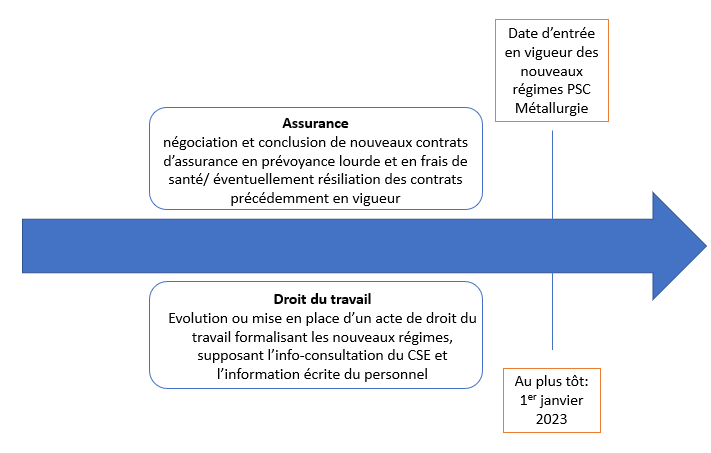

Comment s’y préparer ?

Comme nous l’avons dit, ces nouvelles dispositions ont vocation à entrer en vigueur au 1er jour du mois qui suit la publication de l’arrêté d’extension du texte, et au plus tôt au 1er janvier 2023.

En l’absence de connaissance de la date où cet arrêté d’extension va paraître, il est prudent de considérer qu’il est possible que les textes s’appliquent dès le 1er janvier 2023.

Or, selon la situation de l’entreprise concernée, celle-ci doit, d’ici l’entrée en vigueur des nouveaux textes :

- Soit procéder à la mise en conformité des régimes en vigueur dans l’entreprise à ces nouvelles normes ;

- Soit mettre en place dans l’entreprise des régimes conformes.

L’une ou l’autre hypothèse suppose l’accomplissement de plusieurs démarches.

Du point de vue du contrat d’assurance

Il convient de négocier et conclure un contrat d’assurance conforme avant l’entrée en vigueur des textes, supposant éventuellement de résilier ou modifier l’actuel contrat d’assurance en vigueur.

Or, il existe des délais de résiliation à respecter en matière de prévoyance lourde (2 mois avant le 31 décembre, soit avant le 31 octobre), et de frais de santé (selon date de conclusion du contrat, 1 à 2 mois). Pour éviter la rupture de couverture assurantielle, il est essentiel d’entamer des négociations avec un/des organisme(s) assureur(s) avant cette résiliation, afin qu’un nouveau contrat prenne immédiatement le relais du précédent.

Du point de vue de la formalisation du régime dans l’entreprise

L’évolution ou la mise en place de régimes dans l’entreprise peut nécessiter diverses démarches d’information/consultation du CSE et des salariés, notamment éventuellement via la rédaction d’une décision unilatérale. Ces formalités doivent également être effectuées en amont de l’entrée en vigueur des nouveaux régimes.

À propos de L'auteur

Amélie Leport

Juriste conseil social

Amélie est manager en conseil social au sein d’In Extenso, elle travaille depuis 12 ans dans le domaine du droit du travail et de la protection sociale. Elle a exercé ces spécialités à la fois en entreprise et en tant qu’avocate.

Méryl Ulmann

Juriste en Droit social

En tant que Responsable Conseil Social au sein d’In Extenso, Méryl Ulmann intervient en support des juristes et gestionnaires paie sur les problématiques de droit du travail et de protection sociale complémentaire.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire