Topo

Quelle protection sociale complémentaire pour les salariés en activité partielle ?

Date de publication : 29.10.20

Le maintien des régimes de protection sociale complémentaire pendant la période de crise sanitaire a généré, du fait du recours massif à l’activité partielle, des problématiques spécifiques, tant du point de vue de leur financement que des garanties.

Pour y répondre, dans la perspective de garantir les droits des assurés tout en assurant un financement minimum des régimes, la loi n°2020-734 du 17 juin 2020 est venue apporter un certain nombre de précisions sur la base notamment des principes suivants :

• Organisation d’un maintien des garanties de prévoyance lourde) et de frais de santé pendant l’activité partielle ;

• Fixation d’une assiette minimale de cotisations pendant l’activité partielle des régimes dont le financement est en principe assis sur les revenus d’activité (puisque, pendant l’activité partielle, les salariés ne perçoivent en principe plus de revenus d’activité) ;

• Mise en place de mécanismes limitant les conséquences des difficultés éventuelles de paiement de cotisations par les entreprises.

En pratique qu’est-ce que cela signifie ?

Le principe : un maintien obligatoire des régimes

En premier lieu, la loi du 17 juin a réaffirmé très clairement un principe essentiel, en vigueur du 12 mars au 31 décembre 2020 :

L’employeur comme l’organisme assureur doivent obligatoirement assurer le maintien des couvertures (notamment) de prévoyance lourde (incapacité/invalidité/décès) et de frais de santé des salariés en activité partielle, et ce qu’il s’agisse de régimes obligatoires ou facultatifs (la retraite n’étant pas concernée par ce dispositif).

Ces dispositions sont impératives et s’imposent à tous, toute clause contraire devant donc être considérée comme nulle et sans effet.

A défaut de respecter cette obligation, les entreprises s’exposent à deux types de risques:

- Un risque URSSAF (remise en cause du caractère collectif et obligatoire du régime et, partant du régime social et fiscal de faveur associé) ;

- Un risque de revendication salariale du bénéfice des prestations qui n’auraient pas été maintenues à tort (attention, en matière de prévoyance lourde, ce risque peut avoir des conséquences financières très importantes).

Ce principe posé, la loi organise ensuite sa mise en œuvre.

Quelle assiette de cotisations et de prestations pour les régimes maintenus ?

En effet, face au recours massif à l’activité partielle, les entreprises ont adopté des pratiques très diverses dans le financement de la couverture de protection sociale des salariés concernés. La loi est venue, d’une part, instaurer certaines garanties minimales, d’autre part sécuriser pour partie les bonnes pratiques des employeurs.

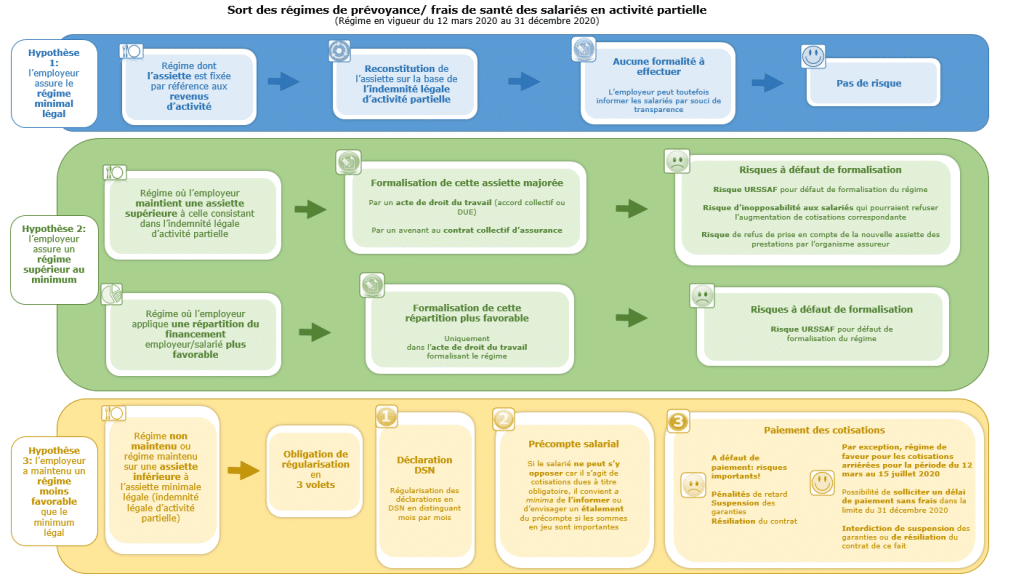

Un plancher : garantie d’une assiette minimale légale

Pour les salariés en activité partielle et ne touchant donc plus de revenus d’activité, la question de l’assiette des cotisations et des prestations afférentes a pu se poser. En effet, certains contrats d’assurance prévoient que les cotisations (et les prestations) sont assises sur les revenus d’activité au sens de l’article L. 242-1 ou L136-1 du code de la sécurité sociale.

Comment maintenir le régime et le financer lorsque l’assiette ainsi définie est nulle ?

Pour pallier cette difficulté, la loi reconstitue dans cette hypothèse une assiette fictive minimale de cotisations (et de prestations) pour les salariés en activité partielle correspondant à l’indemnité légale brute d’activité partielle.

Cette disposition est pour l’instant valable du 12 mars au 31 décembre 2020.

Elle est très simple à mettre en œuvre par les entreprises:

- Aucun formalisme particulier n’est nécessaire, ce dispositif s’impose dans les relations entre l’entreprise, son personnel et l’organisme assureur (une information du personnel peut toutefois être envisagée par souci de transparence) ;

- L’entreprise n’encourt alors aucun risque (ni risque URSSAF, ni risque de revendication salariale, ni risque de contentieux avec l’organisme assureur).

Au-delà : sécurisation des bonnes pratiques

Si les entreprises choisissent de faire mieux pour le personnel en activité partielle, la loi essaie de simplifier et de sécuriser leur pratique, pour la période du 12 mars au 31 décembre 2020.

Il peut s’agir de:

- reconstituer une assiette de cotisations (et donc de prestations) supérieure (par exemple, intégration de l’indemnité complémentaire d’activité partielle ou référence à la rémunération antérieure) ;

- procéder à une répartition du financement employeur/salariés qui soit plus favorable pour les salariés en augmentant la part prise en charge par l’employeur.

• En cas de reconstitution d’assiette plus favorable ; l’employeur doit le formaliser dans un acte de droit du travail et dans un avenant au contrat d’assurance (à défaut, risque URSSAF de remise en cause du régime social de faveur, risque d’inopposabilité aux salariés de la hausse de cotisation correspondante, risque de refus de prise en compte de cette nouvelle assiette pour verser les prestations par l’organisme assureur) ; si ce formalisme représente une charge trop importante pour l’entreprise, elle devrait à tout le moins informer les salariés concernés par courrier ou email et solliciter par écrit auprès de son organisme complémentaire une note de couverture ou une lettre avenant ;

• En cas de répartition plus favorable du financement entre l’employeur et le salarié ; l’employeur doit le formaliser dans un acte de droit du travail (pour éviter tout risque URSSAF).

Malgré les garanties ainsi instituées au bénéfice des salariés en activité partielle, certaines entreprises n’ont pu honorer le paiement des cotisations correspondant aux régimes en vigueur, notamment du fait des grandes difficultés de trésorerie générées par la crise sanitaire.

Pour assurer l’effectivité des droits leurs salariés, la loi a donc protégé ces entreprises des conséquences du défaut de paiement des cotisations.

Effectivité du maintien : protection des entreprises en difficulté

En principe, le défaut de paiement des cotisations des régimes de protection sociale complémentaire par une entreprise génère des risques très importants de remise en cause de la relation contractuelle par l’organisme assureur, qui peut notamment:

- Appliquer des majorations de retard ;

- Suspendre les garanties ;

- Résilier le contrat.

Pour éviter de tels désagréments, la loi a mis en place les mécanismes détaillés ci-après.

Délais de paiement

Aux termes de la loi, si l’employeur le demande, les organismes complémentaires ont:

- l’obligation d’accorder des délais de paiement ;

- l’interdiction d’appliquer à ce titre des frais ou pénalités.

Attention, cette dérogation ne concerne en principe que les cotisations correspondant aux salariés en activité partielle. En revanche elle concerne bien tout type de régime quelle que soit l’assiette de son financement.

En principe, ces délais de paiement ne peuvent avoir pour effet pour les employeurs de payer plus de deux échéances en même temps, sous réserve que les cotisations arriérées soient bien versées au plus tard le 31 décembre 2020.

Suspension des procédures pour défaut de paiement

Par dérogation au droit commun, si l’employeur n’a pas payé ses cotisations de frais de santé ou prévoyance du 12 mars au 15 juillet 2020, les organismes assureurs ne peuvent malgré tout :

- Ni suspendre les garanties ;

- Ni résilier le contrat d’assurance.

Ce dispositif vaut pour les cotisations de l’ensemble des salariés bénéficiaires des régimes et non pas seulement pour les salariés en activité partielle.

À propos de L'auteur

Amélie Leport

Juriste conseil social

Amélie est manager en conseil social au sein d’In Extenso, elle travaille depuis 12 ans dans le domaine du droit du travail et de la protection sociale. Elle a exercé ces spécialités à la fois en entreprise et en tant qu’avocate.

Partagez cet article

Vous avez aimé cet article, vous avez une question ? Laissez un commentaire